退職金が増税されるかもしれないけど

iDeCoはやらない方が良いですか?

退職金が増税になるかもしれないけど

iDeCoを活用した方がお得になるケースもあります。

退職金が増税される?iDeCoを始める人が心配すること

退職金が増税されることでiDeCoを始める人が心配するのは

将来の手取り額が減ってしまうことです!

iDeCoで積立てた資産を受け取る場合には

一時金として受け取ることが税金を抑える方法とされています。

一時金として受け取る際に、受けられる控除として退職所得控除があります。

2023年7月現在の退職所得控除

20年×40万円+(拠出年数ー20)×70万円

20年を超えた部分に対する所得控除が優遇されているため

見直しが検討されています。

iDeCoに25年間拠出した場合には

20年×40万円で800万円と(25年ー20年)×70万円で350万円

合計で1150万円が所得控除として利用できます。

20年を超える部分に対しても一律の40万円と見直された場合には

25年×40万円で1000万円の所得控除へ150万円も減額されます。

退職金にかかる税金の計算方法

退職金にかかる税金は退職所得に税率をかけて計算します。

退職所得×税率(所得税+住民税10%)

退職所得は退職金から退職所得控除を引いた額です。

退職所得=(退職金の額面ー退職所得控除)

退職金にかかる税金

(退職金の額面ー退職所得控除)×税率(所得税+住民税10%)

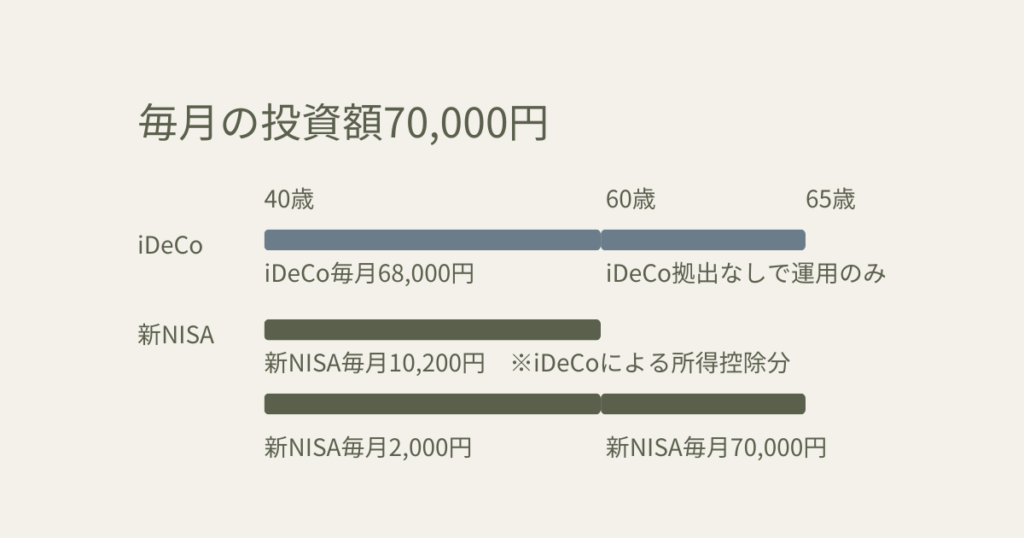

iDeCoを活用した資産形成

シミュレーションの前提条件

- 40歳から65歳までの資産形成

- 60歳までiDeCoに毎月68,000円の拠出

- 65歳までiDeCoで運用のみ

- 60歳から65歳までの5年間は毎月70,000を新NISAで投資

- 60歳まで毎月2,000円を新NISAで投資

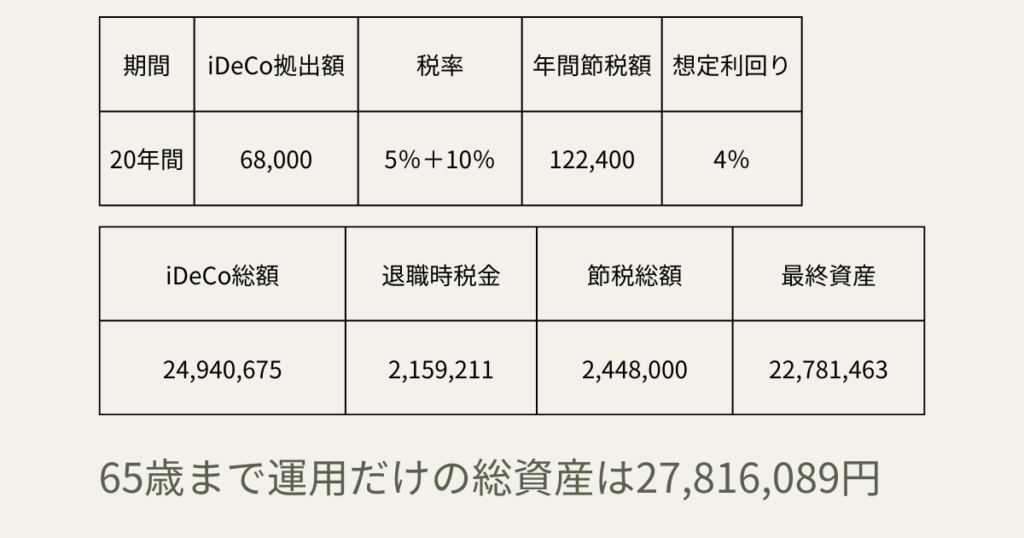

iDeCoを20年間続けると想定利回り4%で24,940,675円になります。

iDeCoを一時金として受け取る際にかかる税金は

所得税と住民税を合わせて2,159,211円です。

60歳以降も国民年金に加入できない場合には

それ以降の拠出ができないので運用だけ行います。

運用だけ行っていても手数料は発生するので注意。

iDeCo20年間での節税効果は2,448,000円です。

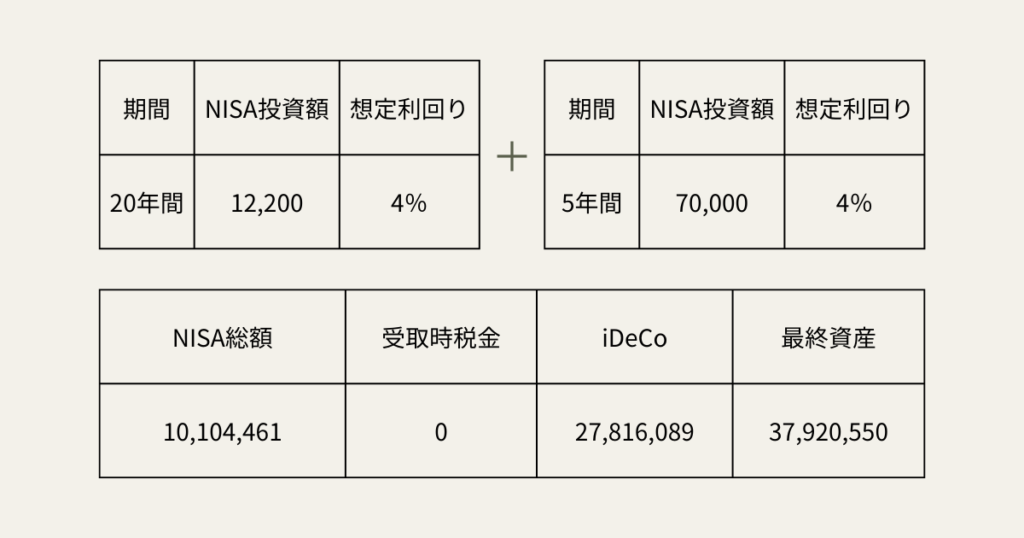

還付された税金と毎月2,000円を20年間、新NISAに投資します。

さらにiDeCoの拠出ができなくなる60歳から5年間は

月額70,000円を新NISAに投資します。

これで25年間、毎月70,000円と投資に利用していることになります。

65歳まで運用したiDeCoの総額は、27,816,089円

新NISAの投資総額は10,104,461円で、総額37,920,550円になります。

投資元本21,000,000円に対して181%のリターンになります。

新NISAだけで投資した場合

毎月の投資額70,000円を新NISAだけに投資した方がシンプルです。

新NISAに毎月70,000円を25年間投資した場合には

最終資産が35,989,068円になります。

投資元本はiDeCoを活用した場合と同様に21,000,000円。

元本に対してのリターンは171%で、100万円程度の差が生じます。

毎月同じ70,000円を投資に回すことができるのであれば

iDeCoを活用して運用した方がより多くのリターンを得られます。

ただしiDeCoを利用する際には、口座開設時と拠出時、受け取り時に手数料が必要です。

25年間に必要な手数料は5万円程度ですが

金融機関によってはさらに多くの手数料が必要になることもあります。

コメント